Les articles 975 et 976 du CGI prévoient que les actifs professionnels sont hors champ de l’assiette de l’Impôt sur la Fortune Immobilière (IFI).

Ces actifs exonérés relèvent de trois catégories :

- Les immeubles affectés à une exploitation individuelle,

- Les immeubles affectés à l’activité d’une société,

- Certains baux ruraux.

Immeubles affectés à l’exploitation individuelle

Les actifs professionnels exonérés d’IFI doivent être affectés à l’exploitation individuelle du redevable.

L’activité exercéeà titre principal par le redevable doit être une activité effective et industrielle, commerciale, artisanale ou libérale.

L’activité doit également être exercée à titre habituel, constant et dans un but lucratif.

Les activités civiles autres que libérales, agricoles ou assimilées fiscalement à des activités commerciales ne sont pas concernées comme les activités salariées.

Les actifs doivent être détenus par le foyer fiscal (parents, conjoint, enfant et en cas de démembrement : l’usufruitier) et affectés à l’exercice de l’activité professionnelle.

Immeubles affectés à l’activité d’une société

Les actifs peuvent être affectés à l’exercice de l’activité professionnelle du redevable au sein d’une société de personnes soumise à l’IR et dont les bénéfices sont imposables au nom des associés dans la catégorie des BIC, BNC ou BA.

En cas de détention indirecte, l’actif n’est exonéré que dans la limite de la fraction de la valeur des parts représentative de l’immeuble affecté à l’exploitation et de la participation du redevable dans la société de personnes dans laquelle il exerce son activité.

Pour l’IFI, la date à prendre en compte pour bénéficier de l’exonération est fixée au 1er janvier de l’année de référence, de l’année d’imposition.

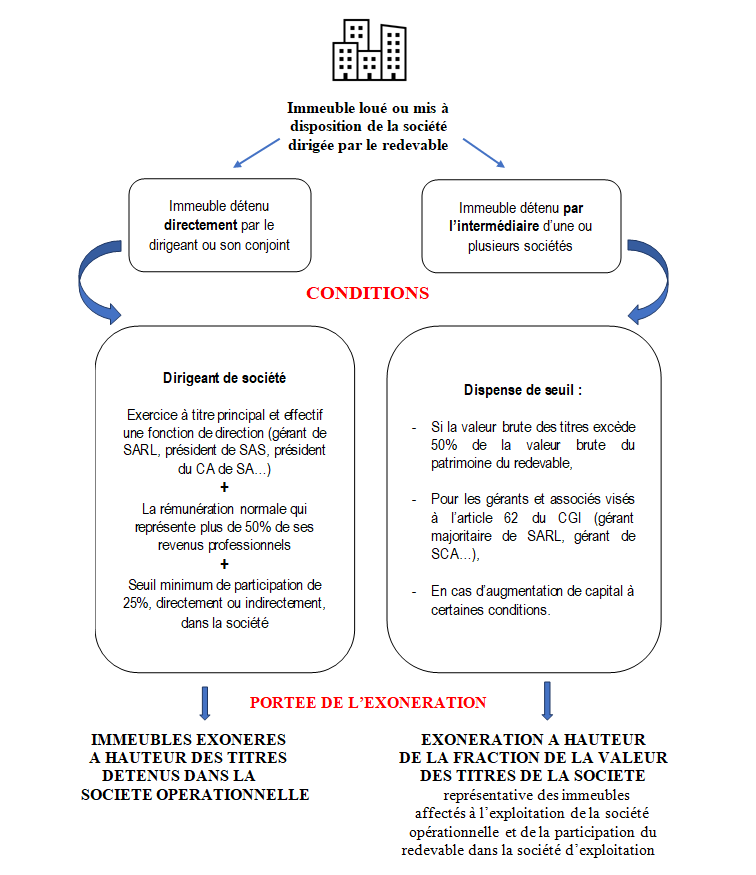

Quant aux actifs affectés à l’activité d’une société soumise à l’IS, de droit ou sur option, ils sont exonérés conformément à l’article 975 III du CGI dans les conditions suivantes :

Le savoir-faire du cabinet d’avocats fiscalistes GOZLAN & PARLANTI ASSOCIES en la matière est nécessaire. Nos Avocats expérimentés vous assistent et vous conseillent lors de l’établissement de vos déclarations.