Régularisation d’avoirs à l’étranger et plus-values sur cession d’actifs numériques : TRACFIN renforce sa lutte.

Le 20 octobre 2022, le service de renseignement financier de Bercy, TRACFIN, a signé un accord de coopération avec IMPA (Israel Money Laundering and Terror Financing Prohibition Authority).

L’autorité israélienne de lutte contre le blanchiment des capitaux et TRACFIN renforcent, par cet accord, leur partenariat et leurs capacités à lutter contre notamment l’évasion et la fraude fiscale, la criminalité économique et financière en France et en Israël.

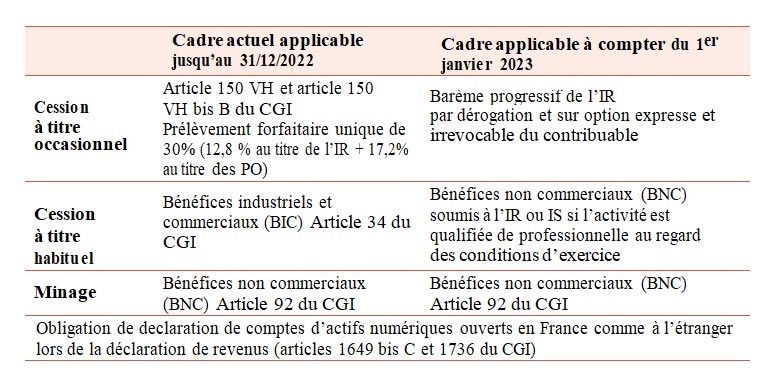

Face au développement rapide des nouveaux actifs virtuels et des dérives qui y sont associées ainsi qu’au caractère transnational des transactions, la France a mis en place un cadre législatif interne applicable aux cryptomonnaies tel que défini ci-après :

Synthèse des évolutions prévues par la loi de finances pour 2022

Toutefois, comme évoqué supra, la détention de cryptomonnaies peut être source de tentations.

En effet, compte tenu de leur volatilité, de leur liquidité, les signalements à TRACFIN portent principalement sur des cas d’omission déclarative ou de dissimulation de revenus et de donations.

⮞ Omission de déclaration de comptes et de plus-values : il s’agit le plus souvent de particuliers qui reçoivent, sur leurs comptes bancaires français ou étrangers, des montants élevés en provenance de PSAN (Prestataire de Services sur Actifs Numériques) établis à l’étranger sans avoir informé l’administration fiscale de l’existence d’un compte ouvert auprès d’un PSAN et des plus-values associées. Les particuliers peuvent être résidents fiscaux français et expliquer avoir investi avec succès dans des cryptoactifs sans justifier l’origine des fonds perçus. Il peut également s’agir de non-résidents faisant transiter, par la France, des fonds issus de la conversion de cryptoactifs afin de dissimuler des revenus à leur pays de résidence. La sanction encourue est de 750.000 € d’amende par compte non déclaré et 125 € par omission ou inexactitude.

⮞ Donations déguisées et droits de succession : les informations reçues par TRACFIN tendent à démontrer un recours marginal aux cryptoactifs comme vecteur de contournement des droits de donation dans le cadre de donations entre membres d’une même famille.

Cet accord va donc encore renforcer l’échange de renseignement en promouvant la coopération internationale.

Les contribuables visés doivent donc régulariser leur situation volontairement auprès des Services fiscaux dans les meilleurs délais.

Le cabinet d’avocats fiscalistes GOZLAN & PARLANTI ASSOCIES, expert en droit fiscal, vous assiste stratégiquement pour déposer votre dossier de régularisation spontanée.